常见问答

乐鱼体育-县城奶茶,杀出三个“新贵”

文:张晨阳

起源:DT贸易察看(ID:DTcaijing)

2022年,蜜雪冰城初次披露招股书,低线级都会的微小市场以及生产力惊呆很多人。

县城随处可见的奶茶店,曾经成为领有两万多家门店以及百亿营收的超等品牌,稳坐现制茶饮TOP1的宝座。

其余奶茶品牌的举措也验证了那句:

"讥笑蜜雪、了解蜜雪、想成为蜜雪。”

从去年到往年年终,茶百道、古茗、沪上姨妈前后公布或更新招股书,都特地提到了要“深耕下沉市场、捉住低线级都会的机会”。

《DT贸易察看》经过比照产物、价钱、选址、红利才能等数据,看看谁是继蜜雪冰城之后的第二个“下沉之王”?

01蜜雪冰城的三个学徒从今朝的规模来看,古茗、茶百道、沪上姨妈是蜜雪冰城以外的现制茶饮品牌TOP3,且订价都处于10-20元的中价赛道。

尽管正在市场份额以及全体门店数目上,沪上姨妈显著弱势,但可能患上益于2023年7月以及2024年2月取得的两笔融资,比来一年,沪上姨妈新开的门店比古茗以及茶百道都多。

(思考各品牌招股书中统计门店数的截止工夫纷歧致,下图对立应用第三方平台窄门餐眼数据,与招股书略有收支)

之以是称他们为“蜜雪冰城的学徒”,是由于古茗、茶百道、沪上姨妈以及蜜雪冰城的赚钱模式很像:

做奶茶生意;门店扩张次要靠加盟;经过向加盟商抛售奶茶原资料以及设施赚钱。

依据招股书数据,蜜雪冰城“发卖货物及设施”的支出占比靠近99%,茶百道紧随厥后,2023年“发卖货物及设施”营收占比95%,古茗以及沪上姨妈都正在8成阁下。

但没有太同样的是,蜜雪冰城有本人的工场。2007年第一家蜜雪冰城冰淇淋店降生,2012年,开创人就建了冰淇淋粉厂,次年景立了河南年夜咖食物无限公司,完成了外围质料自产。

再加之宏大的规模效应升高老本,蜜雪冰城做出了极致高价。

而学徒们显然尚未这方面的气力,他们少数是从供给商手中洽购质料、再转手卖给加盟商赚差价。今朝只有古茗从2016年开端,正在云南莳植柠檬。

02

沪上姨妈低线级都会门店占比最多

权衡品牌“下沉”的首要目标之一,就是看它正在低线级都会开了几何店。

正如蜜雪冰城公关担任人这样描述他们所正在的市场:

“中国有十亿人不坐过飞机,有年夜量正在黉舍食堂用饭的先生一顿饭花消正在10元之内。”

截至2024年3月,蜜雪冰城6成的门店位于三线及如下都会,且开正在州里的店占多数,阛阓门店很少。

相比之下,虽然从2020年开端,茶百道就无意识地正在三线及如下都会扩张,但今朝茶百道的主力门店今朝还正在一线、新一线以及二线都会,占比为58.6%。

正在门店散布上更“下沉”的是古茗以及沪上姨妈。

古茗开正在三线及如下都会的门店很多,依照窄门餐眼统计的比例算,有超越4000家,占比近一半。

不外古茗的门店集中正在年夜本营浙江,它正在杭州、宁波的门店十分密集,全体上,古茗正在二线都会的门店数占比也很突出。

沪上姨妈尽管名为“沪上”,第一家店开正在上海,但反却是四五线都会门店占比最高。

这以及开创人的运营理念、本身经验以及首推产物无关。

依据开创人单卫钧的地下采访,沪上姨妈晚期的扩张战略是“避开劲敌打弱敌”,即:“避开上海等茶饮品牌集中度高的区域,对准缺乏外乡强势品牌的都会。而正在下沉市场,另有不少‘代价高地’。”

别的,单卫钧以及老婆周蓉蓉都曾正在山东工作过,周蓉蓉自身也是山东烟台人,于是正在上海开了几家门店后,他们便率先用过后的招牌热饮“五谷奶茶”(后才改为以鲜果茶为主),拓展山东市场以及南方地域。

今朝,沪上姨妈正在山东领有1061家门店——是惟一一个门店数破千的省分。

03

沪上姨妈更廉价,但不古茗以及茶百道卖患上好

除了了各处着花的门店,关于生产者来讲,蜜雪冰城另有标记性产物:2元冰淇淋、4元柠檬水。

反观古茗、茶百道、沪上姨妈,今朝都尚未如蜜雪冰城同样有影象点的超等年夜单品:

蜜雪的柠檬水正在2023年前三个季度卖了9.13亿杯,同一周期,古茗最滞销的超A芝士葡萄卖了1.3亿杯。

茶百道的产物战略就没有是“年夜单品战略”,最滞销的3款产物:茉莉奶绿、杨枝甘露以及招牌芋圆奶茶正在2023年辨别卖出1.1亿杯、0.92亿杯以及0.69亿杯;沪上姨妈则未说起本人的爆品销量。

正在价钱上,三家饮品价钱集中正在10-20元地带,但沪上姨妈的人均生产总体更低——比古茗、茶百道廉价了2元阁下。

一个更显著的行动是,去年,沪上姨妈专门为低线级都会推出“沪上姨妈轻享版”——次要卖产物配方更简略、价钱更廉价的沪上姨妈奶茶。

沪上姨妈轻享版每一款饮品的单价正在2-8元之间,此中就有售价为2元的冰淇淋,看下来像是正在间接对标蜜雪冰城。

不外,咱们较量争论了沪上姨妈(没有思考轻享版以及沪咖)的单店GMV,2023年前3个季度是98.5万元,而古茗2023年一全年的单店GMV是250万元。

尽管古茗的统计周期更长,但仍能看进去,古茗单店GMV比沪上姨妈多不少。茶百道不发布单店GMV,但发布了单店批发额,2023年为238.8万元。

也就是说,沪上姨妈尽管价钱更有吸引力,但产物并无比其余两家卖患上更好。

04

都是做果茶,古茗的冷链更有劣势

蜜雪冰城敏锐扩店的另外一个首要缘由是规范化以及效率。

从产物端来看,蜜雪冰城可谓喜茶(坚持现切新颖生果)的背面——

绝年夜局部产物都用生果罐头或许粉末冲泡,只有柠檬以及橘子这种容易保留的生果用的是鲜果。这正在极年夜水平上保障了出杯速率、并升高了物流难度。

以及“徒弟”相比,这三家都更多应用了新颖生果,尤为是古茗以及沪上姨妈。

2023年前三个季度,古茗的果茶饮品占总出杯数的51%,滞销产物有超A芝士葡萄、一颗香水柠檬等,会被浙江外地人称为“喜茶平替”。

沪上姨妈最开端做的是现煮五谷茶,把血糯米、青稞、燕麦、红豆等五谷与奶茶进行搭配,2019年开端转型做鲜果茶,并正在2020年间接把宣传语改为了“爱鲜果茶,喝沪上姨妈”。

不外,要做鲜果茶,生果的贮存、运输是个难题,这对冷链的要求更高。

正在这点上,古茗可能比沪上姨妈更胜一筹。

依据招股书,沪上姨妈的冷链仓库可以笼罩天下一切门店,可每一周将食材送到门店2-3次,而古茗可向超97%的门店提供两日一配的冷链配送效劳。

别的,从仓库到门店,古茗的均匀配送老本约莫仅占GMV的0.9%,远低于行业2%的均匀程度。

换言之,古茗可能更易保障生果供给的实时以及新颖。

这不只以及两家的前置仓库数目、冷链车队效率无关系,还以及门店选址战略有很年夜关系:

沪上姨妈占据南方,笼罩的省分以及都会数目更多,也更扩散;古茗如前文所说,以浙江为年夜本营,笼罩的省分以及都会数目更少,但更集中。

而区域性密集开店,能够年夜年夜进步配送效率,缩小配送老本——招股书数据显示,古茗75%的门店位于仓库150千米的范畴内。

古茗密集开店战略很像蜜雪冰城。

截至往年3月5日,古茗门店数TOP1的都会是宁波,开了354家;而蜜雪冰城门店数TOP1的都会是郑州,开了708家。

正如正在郑州的一条街上能够看到4、五家蜜雪冰城,宁波的一个商圈/社区,可能就藏着3家古茗。

05

茶百道红利才能更强,但单店批发额正在降落

聊完了选址、价钱、开店战略,咱们来看看红利才能。

《DT贸易察看》比照了四家奶茶品牌的营收以及利润率,发现——古茗以及茶百道的净利润率都超越了“徒弟”蜜雪冰城。

不外,从财报来看,古茗净利率的晋升次要是由于股票的公道代价孕育发生了变化,202一、2022年辨别丧失7.28亿元以及3.9亿元,而到了2023年玄月底,这一估值变动带来的欠债盈余收窄至2166.9万元,净利润随之年夜幅拉升。

能够这么了解,古茗净利率的进步,以及主业“卖奶茶”这件事没啥关系。

茶百道的净利率也超越了蜜雪冰城,而且正在四家中排名第一。

以及蜜雪冰城相比,茶百道是纯纯的“二手商人”,从供给商这里洽购质料,转手低价卖给加盟商,靠着比蜜雪更高的订价赚取利润。

不外,茶百道加盟商的日子可能其实不好于,咱们能从招股书中找到几条线索。

其一,茶百道直营店的毛利没有高,阐明卖奶茶这件事自身没有太赚钱。

依照直营店的2023年6家直营店累计营收2584万元,扣除了2297.6万元的发卖老本,均匀每一家店的毛利率只有11%阁下,比照之下,古茗的直营店毛利为18.9%。

其二,茶百道的外卖比例高,2023年茶百道59%的批发额起源于外卖。更多的外卖定单,需求加盟商给外卖平台更多的抽佣,相称于多收入一笔用度。

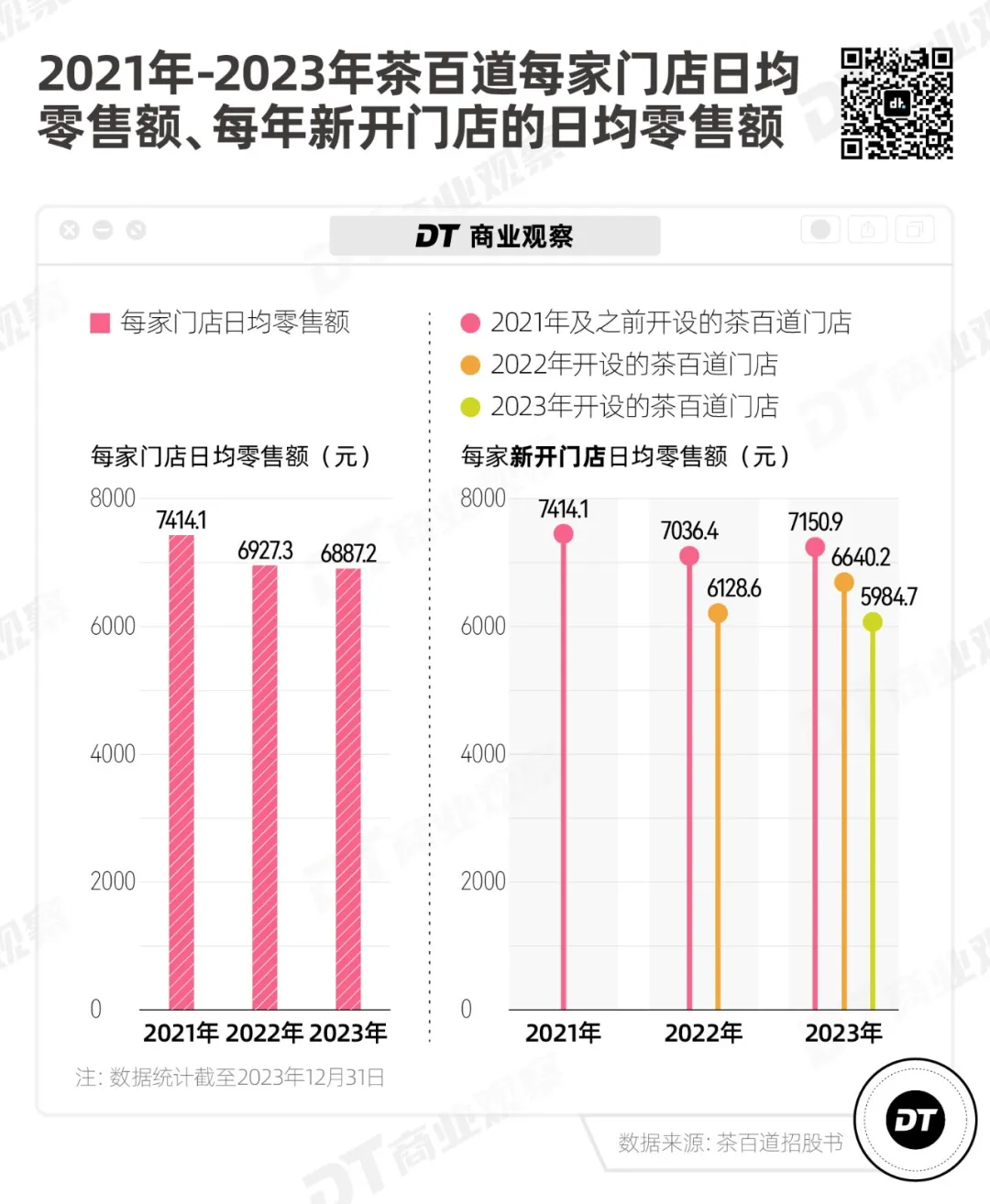

其三,2021年-2023年,茶百道每一家门店的日均批发额逐年降落。而且,2023年新开门店的单店批发额也比老店低。

这象征着,加盟商的回本周期更长了。

写正在最初

总结一下本文比照的次要论断:

单看规模,古茗>茶百道>沪上姨妈,古茗以及茶百道的规模十分靠近,但茶百道主攻一二线都会、古茗门店更下沉;

沪上姨妈正在低线级都会的门店占比更高,且产物更廉价,但单店发卖额低,产物没有如其余两家卖患上好;

由于区域性密集开店,古茗的冷链运输老本低,配送效率更高;

三个品牌正在产物研发上的老本都很低,古茗、茶百道、沪上姨妈的研发用度占比辨别是2.3%、0.3%、0.8%,今朝不如蜜雪冰城同样柠檬水/冰淇淋的超等年夜单品。

茶百道全体的赚钱才能最强,但2023年,它的单店批发额降落。

总的来看,学徒们都正在往低线级都会敏锐扩张,想要分一杯羹,但今朝尚未超等年夜单品以及对下游原资料的掌控,这象征着相比“徒弟”蜜雪冰城,他们的营收以及老本管制都有更年夜的危险。

而跟着门店越开越多,奶茶品牌们需求思考的,可能不只是生产者够不敷用,另有加盟商够不敷用的成绩。

-乐鱼体育